2018/11/30

みなさんこんにちは。

ブログ更新を頑張っている所長の飯田です。

今回は、来春改正施行予定の有給5日の付与義務化について記したいと思います。

もう既に色々なところで案内されていますので、ご存知の方も多いかと思います。

2019年4月1日から、中小企業を含む全ての企業で、従業員に有給休暇を年5日以上取得させることが義務化されます。

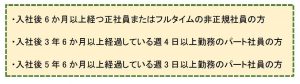

この対象となる従業員の方は以下のような方です。

つまり、年10日以上有給が付与されることとなる全員が対象というわけです。改めて見てみますと、広い範囲ですね。

有給管理はまず従業員の方々の入社日と勤続年数と週勤務日数から一人一人の有給付与日数を出し、その後取得日数(実際に使った日数)と失効日数(2年の時効が過ぎてしまった日数)を引いて皆様の有給の残日数を算出するのですが※①、今回の取得義務化がスタートしますと管理が少し大変になる場合もありますね。

この法改正を受けまして、入社日に関係なく一斉付与する方式の導入をご検討されている企業様もあるみたいですね。

※①これは労働基準法に則った算出方法ですので、就業規則や協定などを結ばれている場合は算出方法が異なる場合がございます。

特に雇用者数が多い企業様等は、早めに管理方法を決めておきたいですね。

そして、有給取得の風土が無い企業様には、人件費の認識を今よりも強く持たないとなりませんよ。目に見える支払だけが人件費ではないのです。海外では有給を将来の債務として認識するようなところもあるとか。

(IFRS基準では将来の債務として認識してオンバランスすることになっているみたいですね。というのも西欧では有給の買取り慣行があるみたいですね。)

あ、そうそう。

話は変わりますが。

来年は元号も変わることになりますから、関係するシステム変更も検討しないとなりませんね。