2016/09/30

次に、保険料試算です。

月単位や年単位で保険料として、実際に現金がいくら出ていくのか見積もっておきましょう。

ありがちなのが、保険料は労使折半であるとは分かっているものの、実際の納入書が届き、納める額を目の当たりにすると、「一度にこんなに支払うのか!」と面食らってしまう方もいらっしゃいます。

手元に届いた納入書には労使合算した額が記載されており、対象従業員から徴収した保険料は「預り金」として帳簿上の数字マジックとして映ってしまいがちですので、実際の支払時に事業主が2倍の現金を納めるような錯覚を起こしてしまいがちです。

あらかじめ、こうした資金感覚を心構えておりませんと、月末に更なる資金欠乏を招いてしまいます(「労使折半だから半分の現金が出ていくのだろう」という甘い読みに注意!)。

加入対象者の保険料額を試算しておきます。

先の保険料試算が給与見直しの良い機会となります。

同族で皆役員、皆同じ苗字、というような法人が顧問先にありますか?

この中で、こと建設業においては、昔ながらの“日銭”感覚のままの方も多く、「今日働いた分は今日もらえる、そして、今日のうちに使ってしまう」というような金銭感覚だったりします。私、飯田もかつて社会保険未加入でご相談を受けた際に訪問した建設系の会社で、金のアクセサリーが眩しかった思い出があります。

そうしたガテン系同族企業の弱点、それは、「高い報酬を設定しており、役員扱いの場合、金額変更の為柔軟性が無い」という事態に陥っていることもしばしば。

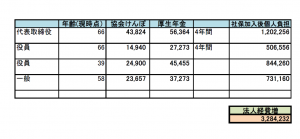

かつての事例 皆同じ苗字で高めの報酬設定をしていると、4名だけでも社保の法定福利は328万円/年にも・・

かつての事例 皆同じ苗字で高めの報酬設定をしていると、4名だけでも社保の法定福利は328万円/年にも・・

小さな同族企業に、社会保険料の年間負担が約328万円。ここに個人負担分を加算して納付する訳ですが、“個人”といっても、いわば法人と個人が“同じ財布”の為、納める額328万円×2=656万円/年額にもなります。同じ財布ですから、痛む場所は同じな訳です。

しかも、「年金なんてどうせもらえないんだろ」というようなことで、今まで殆ど納めて来ておらず、60代の半ばになっての加入となり、将来の老齢年金を考えると、今からの加入分は、結果、全て掛け捨てになってしまうような可能性も高いという悪循環に。

しかし、それでも年金事務所は待ってくれません。

この給与や報酬の再設計を考える際のポイントは、年齢です。というのは、在職老齢年金や雇用保険の高年齢雇用継続給付金の活用ができないものか検討を行う為です。また、水平的に、同業他社の賃金構造などとも比較する為の情報としても年齢を確認しておくのは有効です。

次回のブログではこの辺りの計算数値例を示してみたいと思います。

(数値が出てきますが、なるべくわかりやすく書いてみたいと思います)

「借りた金を返すために金を借りる」「利息を払い続けている」というような借入返済の悪循環に陥っている、事業主への貸付や反対に事業主からの貸付で急場をしのぎ続けている、債券回収よりも債務支払のサイトが先に来てしまい資金流出が続ているしまっている、など。

社会保険料を負担する為の資金源がそもそも確保できずに困っているという先もありますよね。

このような会社様の場合、どうしても資金繰りの改善に着手せざるを得ません。

なんせ、ブログタイトルにもありますが、既に年金事務所の職員が会社に来てしまっている状況ですから、基本的に「待った」はありません。

資金繰り改善に関しては、社会保険の内容とは別でまたの機会でブログを書いてみたいと思いますが、社会保険の保険料を捻出するために、このような部分へのメスも必要となる場合がある、という事は我々社労士も念頭に入れておく必要があると思っています。

年金受給世代の代表者役員報酬を減額しますと、自然と、「事業承継」や「世代交代」の意識が高まったりします。

社会保険料負担額を基準にスタートしたこうした一連の取組が、詰まるところ、「そろそろ息子に代表を譲ろうかとも思うんだ」というようなご相談にシフトしていくこともあります。報酬や給与の改定は、世代交代への影響を持つこともあります。

そこでですが、個人預貯金資産や今の家計状況なども判断材料に入れて、当面の報酬や給与額を設計してみるということもあるでしょう。

ここの部分に関しては、今後(老後)の生活に必要な個人資産、という話に展開することもありますので、しっかりとした信頼関係ができていないとなりません。その点、私たち社労士よりも、確定申告をや相続相談を受けていらっしゃる税理士・会計士の先生方はアドバンテージがあるようにも思えます。(私たちからすると、突っ込んで全体設計をするチャンスがあるので、うらやましいです)