2016/09/20

みなさんこんにちは。

認定支援機関社労士の飯田です。

ここ最近、税理士事務所・会計事務所から「うちの顧問先で社会保険未加入の先があるんだけど、加入督促をされてしまって」というご相談が増えております。

そこで、

今回は立ち位置を変えまして、こうした税理士・会計事務所向けの顧問先社会保険未加入問題対策としまして、3回に分けてブログ記事を書いてみることに致しました。

“社会保険未加入”問題で実際に対応した複数の事案を、融合し分かりやすい例示としてご紹介致します。

勿論、こうした専門家の事務所だけなく、現に社会保険未加入でお困りの事業所様にもお役に立てれば光栄です。

簡単に分かるように結論を先に書きます。

【当事務所からの結論】

残念ながら、年金事務所から督促を受けてしまった後で加入を免れたり時期をずらすことはできません。そもそも、こうした督促を受ける事業所は当初より法律上加入の義務があります。

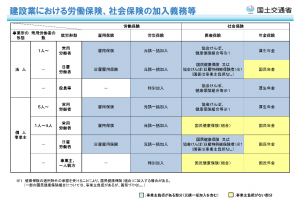

建設業における社会保険・労働保険適用の範囲 (国土交通省資料より)

厳密な取り扱いをするとすれば、“社会保険に加入すべき該当者が発生した時点(常勤該当者の報酬が発生した時点 )から法律上加入していなければならない”訳でして、訪問してきた年金事務所職員を事業主が強引に追い返す等の対応をしてしまいますと、時効期限である「2年前まで遡って加入していただきます」「罰則を受けていただきます」と申し渡されてしまうケースへと発展してしまいます。

(保険料の2年間負担分では、会社規模によっては相当な額となってしまいます。遡る2年間の内で辞めてしまっている社員の保険料も納めることにもなりますので、「その個人負担の保険料をどうするんだ?」に始まり、事務負担も相当なものになってしまいます)

厚生労働省と国土交通省による社会保険未加入解決アクションがスタートしてから時間もある程度経過し、最近では、永らく加入通知を無視していた結果、アポなしの突然訪問にてその場で2年前遡及を申し渡されてしまう事例も出てきております。大きな額を納めなければならなくなってしまった会社は、不満のはけ口を税理士事務所や会計事務所の指導に向けてしまうこともあるとの事です。

‟過ぎたるは及ばざるが如し”

加入は免れない訳ですから、日々の指導や業務の中で、会社様の資金繰りを見直し、保険料捻出ができるようにお伝えしていかなければなりません。

ここで、考えるべきことは “なぜ督促が来てしまう状況下になってしまったのか” です。

【考えられる原因】

税理士事務所や会計事務所の方々の立場も分かります。コストが出ていくものを積極的に指導しても、事業主の中には積極的になれない方もいらっしゃるでしょうし、マスコミによる社会保障の将来不安を煽る記事の影響もあるのかもしれません。

しかしながら、小さなお子さんがいらっしゃる家庭の方は、特に知っておいていただきたいのが、4か月に一度振り込みがされる「児童手当」の原資の一部に、厚生年金の保険料が充てられています。こうした世の中の制度は、多くの方の公平なる負担から成り立っています。

さて、第1回目はここまでです。

次回は「では、こうした顧問先にどのように社労士は動いたか」の事例を、会計・税務・社保の観点を踏まえご紹介したいと思います。

具体的な数値等を交えてお伝えし、皆様の業務の参考になれば幸いわいです。